Investimenti e startup: cosa insegna il caso Facebook?

Photo by William Iven on Unsplash, edited

Che cosa c’è in palio quando si parla di startup? Come mai il Governo Giallo-Verde ha investito e sta investendo molto, almeno a confronto del precedente, in questo comparto?

Nel loro contratto Contratto per il Governo del Cambiamento lo avevano dato ad intendere, a dire il vero, quando parlavano di “investimenti ad alto moltiplicatore”. Erano stati presi in giro da chi pensava si riferissero al moltiplicatore Keynesiano. Mentre quest’ultimo si riferisce a quanto Prodotto Interno Lordo viene generato da un certo ammontare di spesa pubblica aggiuntiva, il moltiplicatore a cui facevano riferimento era quello delle startup. Cosa chiara a chi aveva sentito parlare Davide Casaleggio o Luca Carabetta, ma ampiamente fraintesa dai più.

Questo moltiplicatore che cosa è, e perché potrebbe dare una mano al PIL, ben più dei modesti aumenti della spesa pubblica classica che ci sono concessi dall’Europa? Prima di analizzare l’impatto macroeconomico, cosa che mi riservo di fare in un prossimo articolo, preferisco dare il quadro di riferimento a livello micro, e far vedere che numeri vengono fuori in un caso di considerevole successo.

Dovrebbe essere sufficiente a rendere evidente cosa vanno cercando i 5 Stelle, con il tacito consenso della Lega. E spiegare come mai Macron in Francia abbia investito gran parte della sua credibilità, e 10 miliardi, nello spingere le startup. Vale la pena ricordare che gran parte della ascesa del presidente francese, e della sua popolarità al momento delle elezioni, erano state ottenute aiutando le startup francesi ad affermarsi sullo scenario globale, e facendosi aiutare proprio da loro (le startup sono di solito abili nella comunicazione su internet, ormai importantissima per un politico o un partito ambizioso).

Startup come asset class interessante, e laboratorio di ricerca

Guardare l'argomento startup in modo strutturato è uno sforzo necessario.

Che si sia interessati ai rendimenti e alle opportunità economico-finanziarie, o alla determinazione delle policy di un governo o di uno stato, e perfino quando si opera in una azienda consolidata, non si può ignorare o sottovalutare questa particolare modalità di fare innovazione. Come vedremo in un prossimo articolo, la creazione di ricchezza delle ultime decadi è venuta in gran parte da esperimenti di questo tipo, e il fenomeno non accenna a diminuire di rilevanza, nonostante mode, cicli e lentezze normative ne rallentino periodicamente l’impatto.

Su quest’ultimo punto vorrei essere chiaro: non credo che dovrebbe essere data mano libera ai giganti dell’innovazione. Ritengo anzi lecito lamentarsi della lentezza nel mettere a fuoco ed agire in termini di antitrust e di equità fiscale, che alterano il campo di gioco e frenano l’offerta di innovazione dei nuovi entranti.

Questo tema è anche più importante alla luce del fatto che un ecosistema vibrante di startup costituisce un laboratorio, e fornisce un servizio vitale per la collettività esattamente come accade per i laboratori di ricerca delle istituzioni accademiche o delle aziende. Quanti brevetti possiede un gigante dell’industria farmaceutica? E quanti di essi generano davvero i suoi ricavi? Le risposte sono: moltissimi, e pochi. Un settore che presenta caratteristiche analoghe è lo sport professionale. Quanto è importante avere una primavera ampia per una squadra di calcio, o avere scout che girano il mondo alla ricerca dei talenti migliori? In quanti calciatori investe una grande squadra, per assicurarsi una rosa di giocatori di alto livello?

Dal punto di vista più generale, non è importante che una singola startup generi ricavi e risultati, ma è fondamentale che siano tante a provare, lo facciano in modo “scientifico”, e non vadano persi per strada attori, idee, servizi o prodotti di valore. Anche solo le conoscenze che vengono generate nella ricerca sono preziose.

Nel medio termine questo assicura che il sistema (si tratti di una azienda, una regione, un paese) continui a provare strade e soluzioni nuove, a rigenerarsi e a rimanere competitivo, oltre a fare sì che i servizi di cui beneficiamo collettivamente migliorino costantemente. Fra l’altro, si crea ricchezza per tutti. Sarebbe infatti ingenuo ritenere beneficiari della ricchezza i soli fondatori o investitori delle imprese che hanno successo: quando vengono introdotte innovazioni, chi le compra lo fa perché semplifica la propria vita, aumenta la produttività o il proprio benessere, riduce i costi o migliora le prospettive di entrate. Altrettanto ingenuo sarebbe lasciare ad altri il compito di investire o stimolare questo fenomeno: beneficiare delle innovazioni altrui è meglio che niente, perché spesso i prodotti e i servizi arrivano, e magari a costi decrescenti, ma si perdono ricavi, rendimenti, occupazione, gettito fiscale. Parametri che si traducono facilmente in perdita di crescita, di rilevanza, se non in vero e proprio declino.

Quando guardiamo il fenomeno dell’innovazione e delle startup dal lato finanziario, sappiamo che si tratta di un tipo particolare di investimento, e che merita pratiche specifiche. Diventa essenziale analizzarne l'impatto potenziale per risparmio, investimento, e asset management. Non sembra invece che sia chiaro a tutti quanto sia importante, né chi potrebbe o dovrebbe essere interessato, come vada trattato e quali rischi comporti.

Partiamo dall'inizio: è una classe di investimenti, ancora piuttosto nuova per l’Italia. Lo è perché, a differenza dello sviluppo di nuove iniziative imprenditoriali tradizionali, presenta caratteristiche strutturalmente diverse. Proviamo ad elencarne una serie, non esaustiva ma che dovrebbe aiutare a capire la differenza.

Differenze con le aziende “nuove” tradizionali

L'investimento di risorse per lo sviluppo di una startup è mediamente molto inferiore a quelle di un business classico, rispetto alle sue ambizioni. Questo altera in maniera rilevante il profilo rischio/rendimento: aumenta il rischio che le risorse vadano perse, gli importi sono bassi senza sacrificare rendimenti o scala dimensionale, anzi. La particolare parsimonia di questi progetti relativamente alle ambizioni genera possibilità di ritorno enormi, come vedremo fra poco.

Un secondo elemento sono appunto le ambizioni, spesso considerevoli se non smodate. Possono permettersele, perchè sfruttano o creano tecnologie, modelli di business, modalità organizzative del lavoro. Piccoli gruppi di persone, con coordinazione molto serrata, possono puntare a obbiettivi straordinari, come lanciare missili nello spazio a costi da 10 a 100 volte inferiori dell’industria aerospaziale, come è riuscito a SpaceX di Elon Musk. Magari riuscendo a far atterrare i razzi in verticale, pur di non perderli.

Le startup hanno la possibilità di fare il leapfrogging, cioè saltare a piè pari costrizioni sequenziali che appesantiscono industrie o servizi tradizionali. Le telecomunicazioni in Africa non hanno dovuto cablare il continente. Si poteva passare direttamente al mobile, a costi inferiori e possibilità di penetrazione eccellenti. In questo momento storico particolare, molti servizi (le App, ad esempio) vengono forniti in via digitale e senza necessità di logistica; quest’ultima viene risolta con un efficientamento estremo, calibrando con cura processi interni e esternalizzazione (Amazon), e da qui nasce un marketplace quasi senza rivali; si possono assumere forze lavoro di proporzioni immense senza la complessità o i costi di un tempo (Uber), o acquisire capacità di accoglienza tanto ampie da essere i numeri uno al mondo senza avere nemmeno un immobile (Airbnb). Una delle aree che sembrano più promettenti o vulnerabili, a seconda della prospettiva, è quella della finanza, dove si è cominciato ormai quasi 20 anni fa (Paypal), eppure è ancora del tutto ragionevole aspettarsi cambiamenti radicali.

Sono cambiamenti che hanno mostrato come le innovazioni tecnologiche e le loro implementazioni creative abbiano costi iniziali potenzialmente simili all'apertura di un bar o una officina, e ambizioni molte volte superiori a quelle di catene alberghiere, centri commerciali o fabbriche.

Nell’ultimo ventennio abbiamo visto startup crescere talmente tanto e bene da diventare vere e proprie industrie, o fagocitare porzioni immense di industrie (Google e Facebook con la pubblicità), e rischiano di assorbirle per intero, come l'editoria per Facebook. Quindi paragonare le startup a “nuove imprese” o a imprese tradizionali è superficiale e fuori luogo, a maggior ragione dal lato investimenti. Il problema di riuscire a distinguere queste aziende esiste, ma non è insormontabile.

Ok, ma quanto e perché sono “importanti”?

Quanto è importante questa nuova asset class? È rilevante da molto tempo, e alcuni collocano l’inizio del Venture Capital alcuni secoli fa. Potrebbero pure essere timidi.

Dal dopoguerra c’è stata una progressiva accelerazione, che nella seconda metà degli anni 90 ha prodotto un primo tsunami, culminato con la bolla delle dot-com. Il fatto è che questa combinazione di elementi organizzativi e modo di finanziare le imprese è ormai cruciale. Diversi paesi, dopo aver osservato e invidiato a lungo l’egemonia Usa in questo campo, hanno investito in modo aggressivo nello stimolare questa combinazione. Cina, Inghilterra, Francia, Paesi Nordici, Germania, Israele, ma anche Spagna, Portogallo, Polonia, e molti altri si stanno costruendo il futuro su questo investimento.

I motivi sono due, in particolare.

Il primo è che da questa categoria di aziende innovative sono scaturite, e probabilmente continueranno a provenire, la maggior parte delle innovazioni. Innovazioni = Rendimenti.

Il secondo è che il rendimento atteso delle altre asset class principali - obbligazioni, azioni di aziende più classiche, immobili - è mutato in modo tangibile. Rispettivamente: è diminuito fino a collassare, comporta rischi e volatilità ben più elevati di prima, è meno affidabile ed è soggetto a livelli di tassazione in aumento. Chi ha un portafoglio ben diversificato, composto da questi tre classici investimenti, sa bene di cosa parlo: un tempo la vita era più facile.

Si potrebbe obbiettare che è possibile investire in startup dopo che queste siano sbarcate in borsa, per ovviare o ridurre il problema. Purtroppo non è così, poiché a quel punto i momenti nei quali questi investimenti danno i rendimenti e le soddisfazioni maggiori sono ampiamente passati. Diamo una idea della differenza guardando l'estremo della curva di distribuzione della probabilità, cioè una delle startup di maggior successo degli ultimi venti anni.

Qui sotto ci concentriamo sulla parte che riguarda l'investimento. Per immaginare che cosa comporta la nascita di una azienda come quella in termini di crescita, impatto nel tessuto economico, occupazione, basti sapere che dovrebbe aver superato i 50 miliardi di fatturato nel 2018. Un numero che in Italia aggiungerebbe circa un 2% al PIL.

Il caso Facebook

Da quando il social network per antonomasia è sbarcato in borsa, nel 2012, il suo rendimento è stato di circa il 300%. Assai interessante, ma gli altri entry point sull'investimento lo erano un tantino di più, come vedremo fra poco. Ricapitoliamo la storia degli investitori.

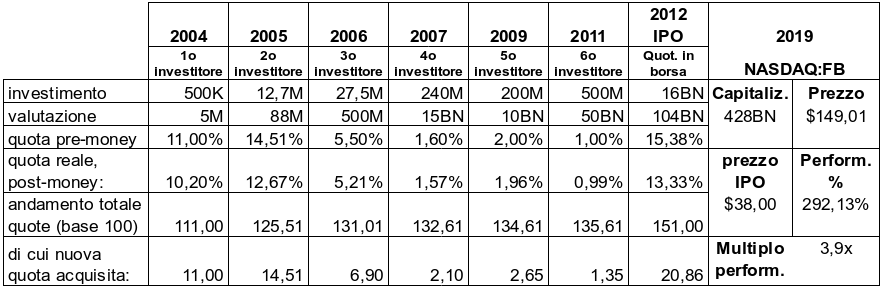

Nel 2004 ricevono 500 mila dollari da Peter Thiel. Wikipedia ci racconta che per quella cifra ottenne il 10,2% dell'azienda, il che si traduce in una valutazione di meno di 5 milioni di dollari sia pre che post-money (vedi Glossario). Nel 2005 ricevono 12,7 milioni a 87,5 milioni di valutazione, quindi gli investitori dovrebbero aver acquisito il 12.7%. Sempre nel 2006 altri 27,5 milioni a 500 milioni di valutazione. Microsoft nel 2007 investe 240 milioni, dandole una valutazione di 15 miliardi e acquisisce l'1,6%. DST, un altro investitore, nel 2009 investe 200 milioni a 10 miliardi prendendo circa il 2%. A Gennaio 2011 Goldman Sachs investe 500 milioni insieme a DST che aumenta il suo impegno, ad una valutazione ormai di 50 miliardi. Gli investimenti riportati sono solo una parte del totale, quelli per cui si conosce la valutazione. Qui un riassunto efficace delle operazioni riportate.

Facciamo i conti in tasca agli investitori

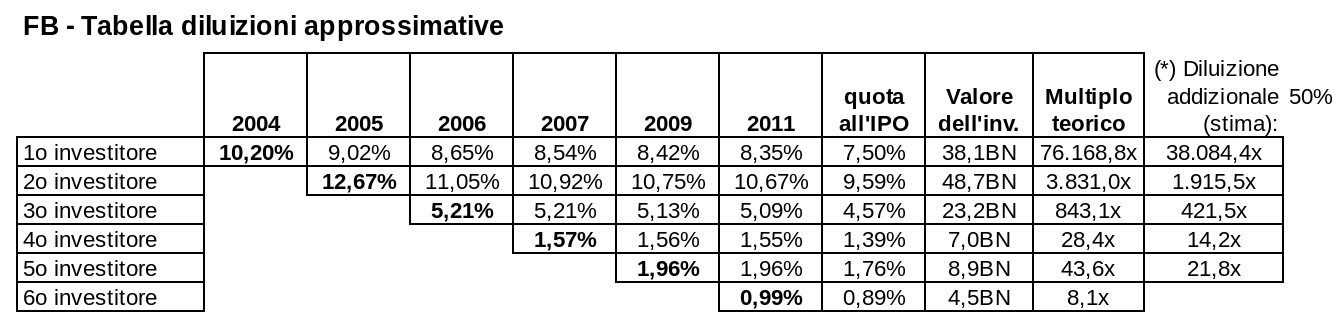

Per capire che cosa potrebbero aver guadagnato gli investitori iniziali, bisogna calcolare almeno approssimativamente quanto potrebbero esser stati diluiti. Come menzionato prima ci sono stati altri finanziamenti che non ho incluso nel calcolo, quindi la diluizione è stata sicuramente superiore, e stiamo facendo finta che gli investitori abbiano tenuto tutto fino a oggi, cosa assai improbabile, e in alcuni casi certamente non è stato così.

Due tabelle ci assistono:

FB1 - Round di investimento

Valori in dollari, K = migliaia, M = milioni, BN = miliardi, x = di quante volte viene moltiplicata la cifra investita

FB2 - Tabella diluizioni approssimative

Valori in dollari, K = migliaia, M = milioni, BN = miliardi, x = di quante volte viene moltiplicata la cifra investita

I calcoli sono disponibili qui. Le tabelle riportano i valori a fine Gennaio 2019, mentre il foglio di calcolo del link dovrebbe aggiornarsi in tempo reale.

Spieghiamo la legenda: investimento è l’importo che è stato messo in gioco dai supporter finanziari, e valutazione è il valore del progetto al quale sono entrati. La quota pre-money mostra la percentuale di capitale nuovo in arrivo rispetto alla valutazione, quindi prima dell’iniezione di liquidità, e la quota reale, post-money la percentuale effettiva di proprietà dei nuovi investitori, una volta che il capitale è entrato. L’andamento totale quote è un valore che serve a farci capire come si è evoluto il capitale sociale: è parametrato a 100 (come il 100% della proprietà iniziale), e aumenta ogni volta che si aggiunge qualche investitore, di una misura che riflette diversi parametri: la valutazione a cui entra il nuovo azionista, il peso azionario che conquista, e quindi il sovrapprezzo che paga. Ci permette di notare che, nonostante le risorse investite dai vari attori siano sempre più consistenti, il capitale sociale in realtà non si alza di molto. Come mai? Perché i nuovi investitori, grazie alla valutazione sempre più elevata, pagano un sovrapprezzo azioni enorme, e ottengono quote percentuali complessive piuttosto ridotte (che sono poi calcolate dividendo il valore nuova quota acquisita per l’andamento totale quote).

Gli investitori sono facilmente identificabili, e nella tabella delle diluizioni troviamo le mie stime approssimative di come evolvono le loro percentuali di proprietà. Poi calcolo il valore dell’investimento ipotetico a oggi: con il valore complessivo di Facebook, che si valuta grazie alla capitalizzazione di borsa (428 miliardi al momento in cui scrivo), e la quota finale, si calcola a quanto ammonterebbe il guadagno se il singolo investitore avesse mantenuto tutto fino ad oggi.

Non abbiamo tenuto conto di tutti gli investimenti della fase precedente alla quotazione, pari a circa ulteriori 700 milioni di dollari, perché non sono stati resi pubblici i valori delle transazioni. L’importo complessivo viene quasi raddoppiato. Per farci una idea di risultati verosimili, possiamo ipotizzare di dimezzare le performance teoriche ottenute, da tutti gli investitori tranne l'ultimo che non ha subito diluizioni a parte la quotazione in borsa. Stiamo facendo finta che tutti gli investitori abbiano perso metà della quota che abbiamo ipotizzato a causa degli ulteriori investimenti che non abbiamo potuto mettere nella tabella. E' una approssimazione molto per eccesso, ma i calcoli rimangono assai interessanti perché in questa analisi ciò che volevo ottenere era dare una idea del processo. Il primo investitore, Peter Thiel, con il senno di poi (oggi) aveva a sua disposizione un “montepremi” superiore a 15 miliardi di dollari (la metà dei 31,2 nella colonna valore dell’investimento in tabella FB2), e quindi un moltiplicatore potenziale di oltre 30 mila volte della cifra che investì in Facebook, nel 2004.

Come mai gli investitori non sono rimasti?

Perché, in linea generale, pochi degli investitori originali sono rimasti investiti fino ad oggi?

Prima di tutto bisogna considerare che alcuni passaggi della storia di Facebook sono stati assai complessi: lo stesso investimento di Microsoft era sembrato una sciocchezza a molti, quando l'investitore seguente era riuscito ad acquisire una quota superiore in cambio di meno risorse. In quella sede la valutazione era stata ridotta da 15 a 10 miliardi. Come mai? Perché era in discussione il cosiddetto ”product-market fit”: si sapeva che avrebbero raccolto dati importanti, ma non sapevano come monetizzarli. L’idea c’era, fare pubblicità, ma si dubitava che i ricavi avrebbero mai giustificato valutazioni di quel calibro.

Anche in occasione della quotazione le acque erano diventate molto turbolente, al punto che il titolo dopo esser stato quotato a 38$ era poi sceso verso i 20. Reggere scossoni come quelli richiede nervi assai saldi. Se ricordo bene Peter Thiel, il primo investitore, aveva in parte causato il ribasso liquidando oltre un miliardo di dollari proprio in quel periodo. A giudicare dal suo patrimonio, è probabile che il suo moltiplicatore realizzato sia stato fra 4 e 8 mila volte la cifra iniziale, invece del potenziale da 10-30 mila. Se avesse continuato a partecipare agli aumenti di capitale via via effettuati, il suo moltiplicatore sarebbe sceso in modo drastico (dovendo investire circa 1,7 miliardi di dollari aggiuntivi per mantenere il suo 10% abbondante), ma avrebbe potuto essere il detentore di una quota da oltre 40 miliardi complessivi di valore, invece dei 31,4 : 2 ovvero poco più di 15 miliardi teorici che abbiamo ipotizzato con questo calcolo.

E' fondamentale notare che le performance, risultato dei calcoli, non sono percentuali ma fattori moltiplicativi: quelli che hanno ottenuto, o avrebbero potuto ottenere, i fortunati investitori che hanno supportato Facebook e la hanno aiutata a diventare il colosso da oltre 400 miliardi di capitalizzazione che è oggi.

Le indicazioni principali

La lezione rimane fenomenale: un investimento azzeccato in una startup può cambiare le performance di qualsiasi investitore, inclusi fondi sovrani da centinaia di miliardi di asset in gestione.

Si può anche immaginare una delle strategie più interessanti in un ambito come questo: investire presto, su molte iniziative, cercando di comporre un portafoglio con progetti dal potenziale elevato rispetto al rischio, che in questi casi è un costo vero e proprio. Questo portafoglio assomiglierà molto più ad un portafoglio di opzioni che ad uno composto da azioni. Come nei portafogli di opzioni, ogni investimento può tranquillamente andare a zero, ma il risultato è influenzato non dai fallimenti, che costano poco o molto poco in proporzione al portafoglio, ma dai successi che possono compensare molte volte le scommesse infruttuose.

Facebook è un caso eccezionale, ma l'ecosistema delle startup ha creato moltissimi casi di successo. Non è nemmeno il migliore: tre ex startup, Apple, Amazon e Microsoft, negli ultimi mesi hanno girato intorno alla valutazione di un trilione, mille miliardi di dollari.

Dalla sua, la creazione di startup ha dei vantaggi incalcolabili rispetto alla creazione di nuove aziende da zero: flessibilità assoluta, nessun rischio di cannibalizzare l'organizzazione esistente, la possibilità di provare strade magari ritenute improbabili a costo bassissimo. Vantaggi peraltro disponibili anche all'investitore, sia esso finanziario o industriale. Spesso costa molto meno ad una azienda investire in una o più startup, che fare ricerca e sviluppo.

Tutti i diritti riservati.

Articoli precedenti sul tema:

Gestione statistica degli investimenti in innovazione

Startup, ecosistemi e modelli di business

Valutazioni (basse) di startup

Glossario

Pre e Post Money: sono i valori delle valutazioni di una startup prima che avvenga l’investimento, e dopo che questo è stato effettuato. Per fare un esempio affine a quello di Facebook, se Peter Thiel ha investito 500 mila dollari e ha ottenuto il 10,2% della startup, si può ricavare che la valutazione pre-money a cui ha investito è stata di $4.901.961 (il calcolo qui, in basso a sinistra)

Written by

Giampaolo Ferradini

Founder Kjuicer & Green Gap, cofounder Condogreen Spa. 15y in startups, also as advisor to incubators & accelerators. 15y in asset management and banking including Deutsche Bank, Commerzbank. Edu: Bocconi University, MIP Politecnico di Milano.