Valutazioni (basse) di startup

Mi pare che l'argomento valutazioni delle startup sia poco dibattuto in Italia, nonostante sia del tutto centrale. Eppure sento fare valutazioni e considerazioni spesso poco sensate, e credo ne siano consapevoli in molti. Non che la confusione sia del tutto ingiustificata: questo territorio è complesso e pieno di paradossi, come spesso accade alla frontiera di ciò che viene conosciuto e fatto. Ciononostante il problema è rilevante, e sarebbe necessario fare cultura. Personalmente ritengo le valutazioni basse dei progetti uno dei problemi principali del nostro ecosistema.

Partiamo da un punto chiave: innovare costa. Molto. Ma è anche, potenzialmente, estremamente remunerativo. Non si contano i miliardari da startup, e almeno tre nella top 10 dei più ricchi del 2018 sono ex startupper, probabilmente 4 (ho il dubbio su Larry Ellison di Oracle).

L'Italia dei secoli recenti è relativamente poco brava in questo territorio, soprattutto lato investitori: dopo i Medici e gli Sforza ci sono stati pochissimi esempi di magnati e investitori capaci di attrarre talenti e creare la ricchezza che l'innovazione può produrre. Già a quel tempo peraltro non è che fossimo tutti illuminati: poche centinaia di chilometri più in là ci sfuggiva Cristoforo Colombo, personaggio che scatenò, con la sua particolare versione di startup, ante litteram, la costruzione di veri e propri imperi (1).

Paradiso degli investitori?

L'Italia delle startup è un "buyer's market": tanta offerta di progetti, pochissima domanda da parte di potenziali sponsor. Gli investitori attivi in questo settore hanno apparentemente tutte le carte buone in mano. Quantomeno fino a quando non è evidente anche ai sassi che il progetto è una bomba, situazione per la quale poi si mettono tutti in coda o rimangono a bocca asciutta perché il progetto si sposta all'estero.

Un mercato così polarizzato a "favore" degli investitori ha diversi effetti negativi. Ne riassumo qualcuno:

Le valutazioni sono talmente basse che le startup troppo spesso non nascono neanche. Ad esempio i cassetti dei Technology Transfer Office delle Università Italiane sono strapieni di tecnologie e progetti interessanti, ma non è raro che non vengano nemmeno offerti e quindi valutati dagli investitori perché il mercato è gramo.

Alle valutazioni che girano, i pochi progetti che partono sono senza benzina. "Eh ma in Italia i costi sono molto più bassi che altrove". Balle: quelli bravi costano cari, e molto raramente sono disposti a rinunciare ad un compenso equo. Forse lo fa il founder principale, ma se non trova un team solido finisce per non andare da nessuna parte. Basterebbe dare una occhiata a cosa succede in Silicon Valley per sapere che coloro che vanno a lavorare nelle startup sono pagati almeno altrettanto bene dei loro colleghi che scelgono aziende blasonate, e accettano il rischio elevato di perdere il lavoro solo se ritengono il progetto potenzialmente molto remunerativo grazie alle quote/azioni della società. Nel cedolino non rinunciano neanche a un dollaro, anzi.

Peraltro tutti gli altri costi, escluso l'affitto, sono equivalenti se non superiori, e quello del lavoro è di solito una percentuale relativamente ridotta del totale.Non esiste un ambito in cui spendere poco meno del necessario sia più costoso e deleterio di spendere un po' più del necessario. Se l'investitore:

non ha messo risorse a sufficienza per far decollare il progetto,

ha preso talmente tante quote che i founder si sentono defraudati e si demotivano (subito o anni dopo, quando si rendono conto che sono rimaste loro quote ridicole),

la gestione ricorre a soluzioni sub-ottimali per far quadrare i conti,

eccetera, ovvero altre conseguenze,

il risultato è sempre quello: chiusura e perdita integrale dell'investimento.

Cosa succede se l'investitore ha pagato il suo investimento troppo? Che invece di portare a casa, che so, 100 volte l'ammontare investito, ricava "solo" 50 volte. Lo stato di prostrazione causato dal primo scenario è evidente, nel secondo la preoccupazione o irritazione di non esser stati oculati saranno dimenticate assai presto e sostituite da opportuni brindisi.

Il prossimo investitore guarderà con assoluta attenzione alla valutazione fatta da chi investe oggi. Valutare poco un progetto in cui si investe significa dire al prossimo investitore: "ci credo poco, ma ci ho investito un tozzo di pane. Ma tu, mi raccomando, pagala tantissimo!" Geniale.

Rovinare la cap table, che tradotto significa squilibrare le proporzioni fra chi detiene le quote del progetto. Il prossimo o i prossimi investitori, se non sono sprovveduti, sapranno perfettamente che i fondatori potrebbero andarsene se non hanno una motivazione più che adeguata, o cercare di farsi comprare invece che crescere, cose che aumentano molto i rischi dell'investimento e riducono altrettanto il potenziale. Brutta combinazione.

Mi fermo qui, ma si potrebbe proseguire.

Investimento o partnership?

Un altro tema merita approfondimento: si tratta di investire, non comprare, e non è un investimento "da esterno", come comprare azioni in borsa. Ogni singola startup è unica, e investire in una catena di coffee shop nel 1993 non era equivalente a scegliere Starbucks. Inoltre l'investitore e il team entrano in una relazione parecchio profonda, come potrebbe essere un matrimonio. Credere di poter sfruttare il proprio potere contrattuale senza causare conseguenze di lungo termine alla partnership sarebbe ingenuo. In un contesto come quello italiano, in cui mediamente le startup sono alla canna del gas dal lato finanziario, riuscirete ad accorgervi della eventuale insoddisfazione per le condizioni del deal in casi rari. I fondatori potrebbero persino essere portati a credere di aver fatto un buon affare ed essere più che contenti, visto il contesto, ma l'investimento potrebbe comunque essere stato fatto a condizioni non congrue, e ricadere nei casi 1 e 3 esposti sopra.

Dove incide la complessità

Aspetto fra i più paradossali dell'investimento in startup: si tratta contemporaneamente dell'area dove è più complesso investire -- perché per essere tecnici è necessaria una preparazione estesissima (e la maggior parte degli addetti ai lavori, anche all'estero, non ha nemmeno un terzo delle competenze che sarebbero necessarie, come testimoniato dalla scarsità di Venture Capital di gran successo) -- eppure l'investitore casuale può fare molto bene, magari con probabilità di risultati ottimi analoghe al professionista medio.

Perché è così complessa? Perché gli oggetti dell'investimento non si comportano in modo lineare. Un titolo azionario potrebbe in casi eccezionali triplicare in tre anni, una startup in casi altrettanto eccezionali potrei vederla moltiplicarsi 17.5x il primo, poi 6x e 30x. Fu il caso di Facebook: passò da 5 a 87.5 milioni di valutazione nel primo anno, poi 500 nel secondo, e ora del terzo anno investirono a 15 miliardi (3000 volte il valore iniziale, cioé tre ordini di grandezza in più del titolo azionario). Caso eccezionale anzi super, ma è il comportamento che ci interessa, e se si tratta di startup non solo è quello da attendersi, ma da cercare attivamente.

Fino a quando si fa un investimento singolo -- visti poi i rischi molto alti di perdere tutto l'investimento -- si sta facendo una scommessa. Ecco perché un investitore normale, con un buon naso o considerevole fortuna, potrebbe avere chance assai simili ad un professionale. Se però si deve costruire un portafoglio, la logica è molto diversa da quella tipica: è necessaria una strategia statistica, che fa assomigliare il portafoglio al "book" di un trader di opzioni o di un bookmaker. Un trader di opzioni sa perfettamente che l'80-90% dei suoi acquisti finirà in una bolla di sapone, ma costruisce un portafoglio statisticamente capace di produrre rendimenti considerevoli. Abilità molto diversa da quella dei gestori di fondi comuni o di Private Equity. Paradossalmente i primi hanno un piccolo vantaggio sui secondi: conoscono bene la necessità di diversificare correttamente, oltre che adeguatamente, dote meno critica per chi si occupa di PE, che deve invece scegliere bene il singolo investimento.

In verità il prezzo nell'investimento in startup è probabilmente la variabile meno importante. Che importanza ha pagare 10 o 100 il prezzo di qualcosa che fallisce, beninteso a parità di importo investito? E quanto grave sarebbe averla pagata 100 se poi la vedessimo arrivare a 10,000?

Anche a livello più "basso": conoscete qualcuno che obbietti che il tagliando del Superenalotto sia troppo caro? Il focus, correttamente, è sulla possibile vincita ed eventualmente sulle probabilità della stessa. Preoccuparsi della valutazione assomiglia un pochino a confrontare il Superenalotto con un Gratta e Vinci.

Veniamo alla valutazione

Quindi come si valuta una startup? Posto che da quel che ho scritto fin qui potreste avere già il dubbio che si tratti di una operazione futile, è anche vero che è necessario stabilire un valore. Quali sono i parametri di cui tener conto?

Qualità complessiva del progetto e del team che lo fa funzionare;

Scalabilità, cioé quanto potrebbe diventare grande la azienda in caso di successo, e che fatturati potrebbe conseguire;

Probabilità di successo;

Stadio di sviluppo;

Necessità finanziarie per avere ragionevoli chance, e costi stimabili;

Costi, tempi dedicati e risultati conseguiti fino ad oggi. Sono costi "affondati", ma fanno parte del valore, sia per chi investe che per chi offre l'investimento.

Ovviamente ce ne sono altri, ma ho segnalato quelli secondo me cruciali. Si possono interlacciare questi parametri in modo da giungere ad un numero? Non in maniera affidabile: esistono una pletora di "modelli", nessuno dei quali in realtà si può chiamare tale perché le variabili che richiedono per funzionare sono prevalentemente aleatorie, e li rendono di fatto dei fogli Excel più che dei modelli. I modelli veri hanno quasi solo input quantitativi identificati con precisione e ne lasciano uno o al massimo due alla valutazione individuale o delle parti. Quelli per startup accettano variabili multiple stimate a naso, e sono quindi pura speculazione accademica. Fra l'altro, se si tratta di una valutazione qualitativa, perché lasciare due parametri alla discrezionalità? Tanto vale trovare il modo di usarne uno solo.

Si possono però fare dei ragionamenti che possono orientare la valutazione, e giungere ad un modello vero, anche se per qualcuno potrebbe essere "troppo" semplice:

Che margini di medio/lungo termine si possono immaginare, una volta definiti i parametri ai punti 2 e 5? Cioé da un punto di vista strettamente economico e finanziario, che numeri ci si potrebbe attendere?

Quale potrebbe essere il valore del "real estate" ottenibile? Tradotto: se la startup effettivamente riuscisse nel suo scopo primario, quanto varrebbe la sua posizione (non necessariamente) dominante di mercato? La valutazione di 15 miliardi al quarto anno di Facebook rifletteva il fatto che centinaia di milioni di persone avrebbero lasciato dati importantissimi per i pubblicitari sulla piattaforma, cosa che in effetti poi si è verificata. Ecco perché gli investitori erano disposti già nel 2007 ad investire a quella valutazione. Questo punto può essere calcolato in modo semplice, e potenzialmente modificato da valutazioni qualitative.

Quali sono le probabilità che il tutto possa davvero accadere?

Ovviamente la domanda 3 è la più difficile, ma è importante offrire una risposta per quanto tirata ad indovinare. È importante perché permette di pesare le risposte 1 e 2 e dar loro un senso, e consente eventualmente un confronto fra le parti coinvolte, una negoziazione. Se viene lasciata sottintesa, la valutazione rimarrà un esercizio nella migliore delle ipotesi sterile, nella peggiore una questione di potere contrattuale, ricadendo in quanto menzionato sopra.

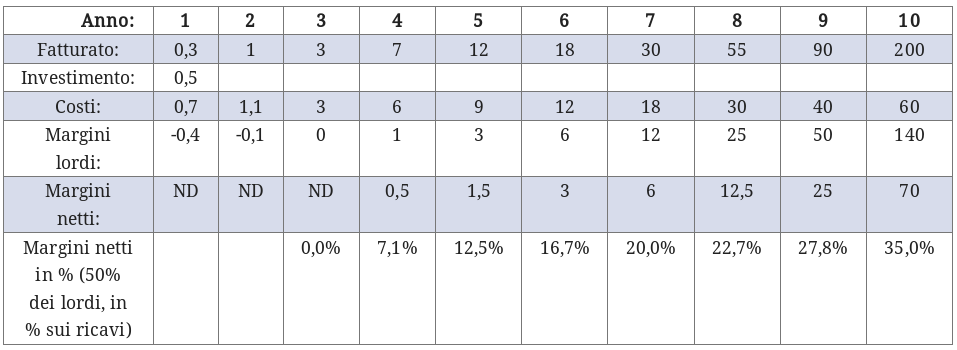

Facciamo un esempio di semplicità estrema: un progetto digitale, da cui nel lungo termine posso attendermi margini netti del 35%, che aspira a fatturare 200 milioni entro 10 anni. La scalabilità magari non è fenomenale, ma una azienda con 70 milioni di margini netti sarebbe pur sempre una realtà di gran valore.

Ipotesi di base: servono 500 mila Euro (500K, in gergo), poi dovrebbe autosostenersi. Pareggio previsto in 3 anni, poi margini via via crescenti fino al 35%, ad esempio così:

(dati in milioni di €)

Valore attuale netto, con tasso del 3%: 98.61 milioni. Probabilità di successo: 10%.

Valore del progetto: 9.86

Che succede se mi sembra improbabile che riescano, e stimo che ci siano solo il 5% di chance? Il valore ovviamente dimezza: 4.93M. E se il team mi sembra molto strutturato, la tecnologia è affidabile, il prodotto magari è validato e ha mercato, e quindi alzo le probabilità al 30%? 29.58M.

Questo modello può essere sofisticato quanto si vuole peraltro, e potrebbe essere necessario, non appena si debba tener conto di altre possibilità come ad esempio il fatto che i primi 500K potrebbero non bastare. In quel caso bisognerebbe stabilire a che obbiettivi puntare e cosa ottenere con quei primi fondi, e fare in modo che la attrattività del progetto diventasse maggiore, in modo da poter raccogliere facilmente altri fondi in round successivi ad una buona valutazione.

Il vantaggio di tenere la valutazione molto semplice è elevato: le parti possono discutere di un parametro come la probabilità, ed inserire tutte le loro discussioni all'interno di quel parametro. Se e appena ci si trova d'accordo, l'affare è fatto.

E quale sarebbe il valore "finale", di possibile exit, alla fine dei dieci anni? Una azienda con margini netti e costanti da 70 milioni ogni anno, fra dieci anni potrebbe valere facilmente fra 600 milioni e un miliardo abbondante.

(1) Qualcuno considera l'investimento della regina Isabella di Castiglia come una ottima operazione di Venture Capital.

Tutti i diritti riservati. Immagine da www.svgrepo.com.

Altri articoli sul tema

Successivi

Written by

Giampaolo Ferradini

Founder Kjuicer & Green Gap, cofounder Condogreen Spa. 15y in startups, also as advisor to incubators & accelerators. 15y in asset management and banking including Deutsche Bank, Commerzbank. Edu: Bocconi University, MIP Politecnico di Milano.